Bağımsız Denetim Nedir?

Bağımsız denetim genel olarak bir şirketin finansal tablolarının doğruluğunu belirlenmiş standartlar çerçevesinde kendi denetim tekniklerini kullanarak inceler ve bu inceleme sonuçlarını ve görüşlerini raporunda yer verir. Şirketler çoğu zaman yasal zorunluluk gereği bağımsız denetim firmaları ile çalışır.

Bağımsız denetimin görevi, standartlara göre mali tabloların doğruluğu hakkında güvence sağlamaktır. Bu görev yerine getirilirken incelediği alanda var olan iç kontrol sistemini değerlendirmiş de olur. İç kontrol sisteminin varlığını ve çalışmasını inceleyen iç denetim de bu noktada güvenilirliği arttırabilir.

Bağımsız denetim ile iç denetim birbirinden farklı işlemleri ve görevleri olan unsurlardır. İç denetim şirketin kendi personeli olan kişilerdir. Bağımsız denetim çalışanları ise belirli bir anlaşma karşılığında görev yapan kişilerdir.

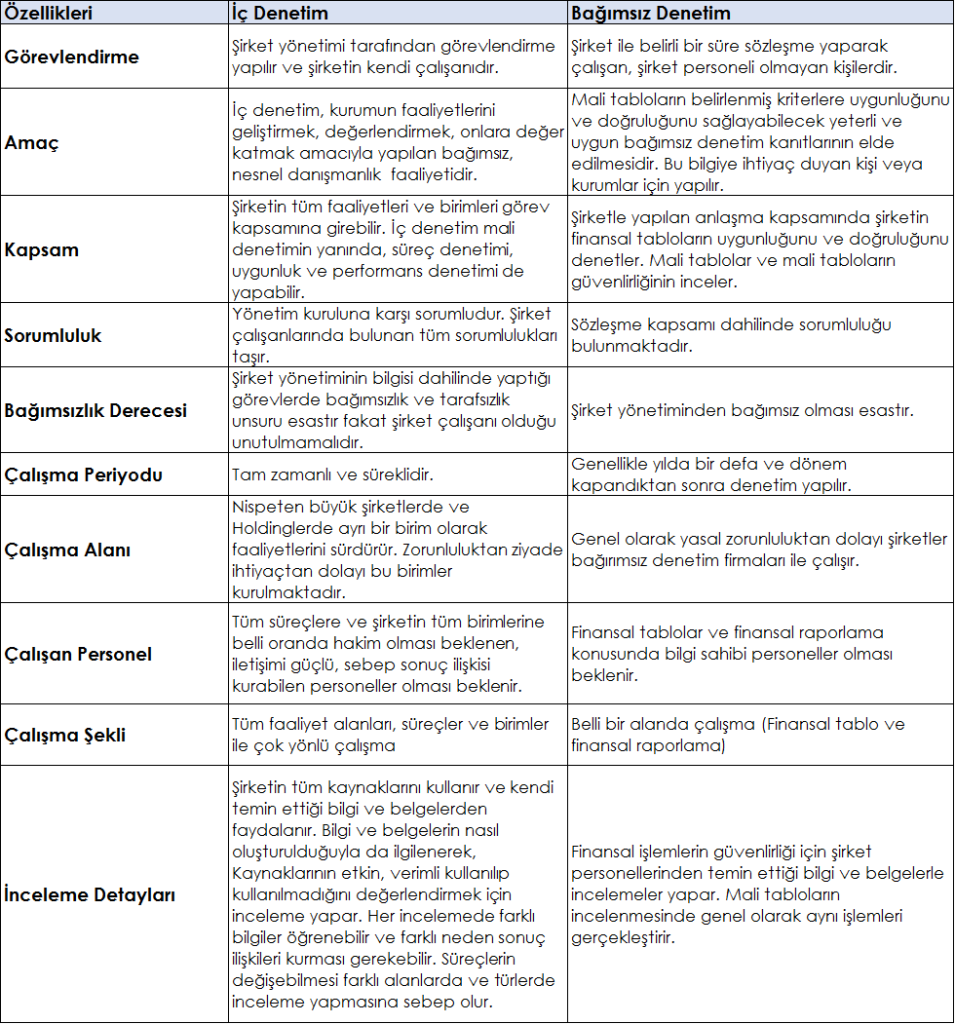

İç Denetim ile Bağımsız Denetimin Farkları

İç denetim ve bağımsız denetim fonksiyonlarının farklarını aşağıda yer alan tabloda özetlemeye çalıştım;

İç denetim açısından bakıldığında, bağımsız denetimin incelediği mali tablolara güvence vermesi tek başına yeterli olmamaktadır. O tabloları oluşturan bilgilerin, kayıtların güvenilirliği ise her zaman iç denetim açısından inceleme konusu olabilir. Bu konuda şu unutulmamalıdır, bağımsız denetim firmaları şirketin verdiği bilgi kadar denetim faaliyeti yapabilmekte ve bağımsız denetim personelinin yetkinliği kadar çalışmanın kalitesi ortaya çıkabilmektedir. Kendi görevi dışında ek bir aksaklık ya da risk ile ilgilenmeyebilir. İç Denetim ise risk bazlı denetim faaliyeti yaparak, incelediği konu ne olursa olsun detayını öğrenerek hem kendi yöntemleriyle hem de diğer ilgili şirket personelleri çalışarak şirkete faydalı olmaya, görülmeyeni görmeye çalışır.

Bağımsız Denetimin Faydaları:

Yasal zorunluluk olsun ya da olmasın bir şirketin bağımsız denetimden tam anlamıyla hakkıyla geçmesi;

- Şirketin kayıt ve belgelerine dayalı olarak yasalara ve standartlara uygun olarak düzenlenen mali tablolarıyla gelir ve giderlerinin gerçeği yansıtıp yansıtmadığı belirlenebilir,

- Şirket personellerinin mali tablolar üzerinden yapabileceği suistimallere yönelik caydırıcılık taşıyabilir,

- Şirket tablolarının doğru ve hatasız oluşturulması için personellerin daha etkili ve disiplinli çalışmasını sağlayabilir ve ortaya çıkan hataların da düzeltilmesini veya hatalar ortaya çıkmaması için kontrol mekanizması sağlanması için yol gösterici olabilir,

- Şirket yönetiminin doğru bir şekilde karar almasını sağlayabilir, karar vericilere ve yatırımcılara güven verir.

Bir şirketin, iç denetim ve/veya bağımsız denetim mekanizmalarıyla tarafsız bir şekilde denetlenmesi şirketin yönetimsel ve mali konulardaki performansını daha gerçekçi bir şekilde ortaya koyulmasını sağlar.