Raporlamalar, iç denetim faaliyetinin çalışılan kuruma sağladığı değeri gösteren en önemli unsurdur. İç denetim raporu denetim faaliyetinin temel çıktısıdır.

İç Denetim Birimleri tarafından, yıllık plan kapsamında olan ve yıllık plan kapsamında olmayan denetim faaliyetleri üst yönetime raporlarla bildirilmek zorundadır. İlgili raporlamalar dönemsel ya da anlık olarak üst yönetime sunulur.

İç Denetim Birimi tarafından yapılacak raporlamanın formatı, içeriği, çalışılan kuruma veya görev tipine göre değişiklik gösterebilir. İç Denetim raporlamaların içeriği ve sıklığı, bağlı bulunan üst yönetim ile birlikte belirlenir. Raporlamanın hangi periyotlarla olacağı ise genel olarak aktarılacak bilginin önemi ve alınması gereken önlemlerin aciliyetine bağlıdır.

Denetim sonucunda ortaya çıkan tespitler ilgili birim yöneticilerinin görüş ve önerileri de değerlendirilerek üst yönetime belirlenen formatlarda raporlanır.

İç Denetim raporunun hazırlanması

Raporlamalarda bağlı bulunan üst yönetimin beklentileri ve kurumun ihtiyaçlarına göre format belirlenmelidir. Format belirlenmesi öncesinde genel olarak raporlamalarda aşağıda yer alan ilkelere uyulması gerekmektedir:

- Rapordaki ifadeler doğru ve açık bir şekilde anlaşılır olmalıdır.

- İlgili yöneticilerin beklentilerini ve kurumun ihtiyaçlarını karşılayabilecek hususlara yer verilmelidir.

- Rapor içerisinde raporun amacı, kapsamı ve denetim görüşlerine kısaca yer verilmelidir.

- Mutlak suretle raporun yönetici özeti olmalıdır.

- Raporun içeriğinde yer verilen konuların detayları, çalışma kağıtları vb. talep edildiğinde sunulabilir olmalı ve gerekli durumlarda da rapora ek olarak sunulmalıdır.

- Önceden ilgili konular için yapılan tespitlere ve tespitlerin şu anki durumlarına raporda kısaca yer verilebilir.

- Raporda tespit edilen risklerin önemi ve alınacak tedbirlerin aciliyetine göre rapor hazırlanmadan üst yönetime ilgili maddeler belirtilmelidir. Ayrıca raporda birden fazla konuda birçok tespite yer veriliyorsa önemli olan konular daha üstte verilmek hususuyla risk derecelendirmesi yapılmalıdır.

- Denetim personelleri tarafından hazırlanan raporlar ilgililere sunulmadan içerik ve format olarak son hali mutlaka denetim yöneticisi tarafından gözden geçirilmeli ve sözlü veya yazılı onaylanmalıdır.

- İç Denetim raporu, rapor okuyucusuna, raporda belirtilen konuların güvenilirliği ile yapılan önerilerin geçerli ve değerli olduğunu hissettirmelidir.

İç Denetim Raporunun İçeriği

Rapor Kapağı

İç Denetim biriminin unvanı, denetim raporunun ismi, rapor tarihi, raporun versiyonu vb. bilgilerin olduğu rapor kapağı oluşturulur.

Rapor kapağı sonrasında genel olarak denetimin amacı, hangi birimleri kapsadığı, denetime katılan ekip personellerinin bilgileri kısa bilgiler verilir. Burada kamuda bir denetim yapılıyorsa kamu iç denetim standartlarına uygun yapıldığı ifadesi veya özel sektörde yapılıyorsa iç denetim standartlarına uygunluk ifadesine yer verilebilir.

Rapor özeti

Bu kısım yönetim için yapıldığı öngörülebilir. Genel olarak üst yönetimin ve üst yöneticilerin zamanlarının kısıtlı olduğu varsayıldığında raporun detayından çok bu kısım ile ilgilendiği görülmektedir. Bu sebeple raporun yönetici özeti kısmında olabildiğince kısa şekilde önemli hususlara yer verilmeli ve vurgulanmak istenen konular birkaç cümle ile açık bir şekilde anlatılmalıdır.

Raporun içeriğinde anlatılan incelemeler için yapılan testler ölçülebilir olmalıdır. Karşılaştırılabilirlik ve rakamsal değerler burada dikkat edilmelidir. Mümkün olduğunca, uzun anlatımlar yerine anlaşılabilir kısalıkta konuyu ifade eden anlatımlar tercih edilmelidir.

İç Denetim raporları birimler ve üst yönetim tarafından belli bir mesafe ile yaklaşılacağı için raporlarda asıl anlatılmak istenenden uzaklaşmadan yapıcı cümlelere yer verilmelidir. Sürekli eleştiri içeren raporu okumayı ve dinlemeyi üst yönetim bile istememektedir. Burada süreci veya sistemi değerlendirmek ve bu durumları iyileştirmeye yönelik ifadelere yer vermek önemlidir. Raporun içeriğine uygun olarak mantıklı önerilere yer verilmesi gerekmektedir.

Tüm raporlamalarda olmazsa olmaz en önemli husus ise İç Denetim Yöneticisinin raporları Üst Yönetime zamanında sunmasıdır. Bu olmazsa verilen emekler boşa gidebilecek, riskli durumlar için alınacak tedbirler alınamayacak, denetim ekibi şirkete değer katamayacaktır.

Rapor Formatı

Rapor formatları, denetimin tipi, Kurumun ve Üst Yönetimin ihtiyaç ve taleplerine göre değişkenlik göstermektedir. Uluslararası anlamda da sabit bir raporlama formatı olmamakla birlikte ihtiyaç ve beklentiye göre rapor formatları kurumdan kuruma ve görev tiplerine göre değişkenlik göstermektedir. Genel olarak iç denetim raporların içeriğinde aşağıda yer alan detaylar bulunur:

- Görevin amaç ve kapsamı ve inceleme metodolojisini de içerecek şekilde kısa bir tanıtımın olduğu rapor kapağı sonrasında olan kısım,

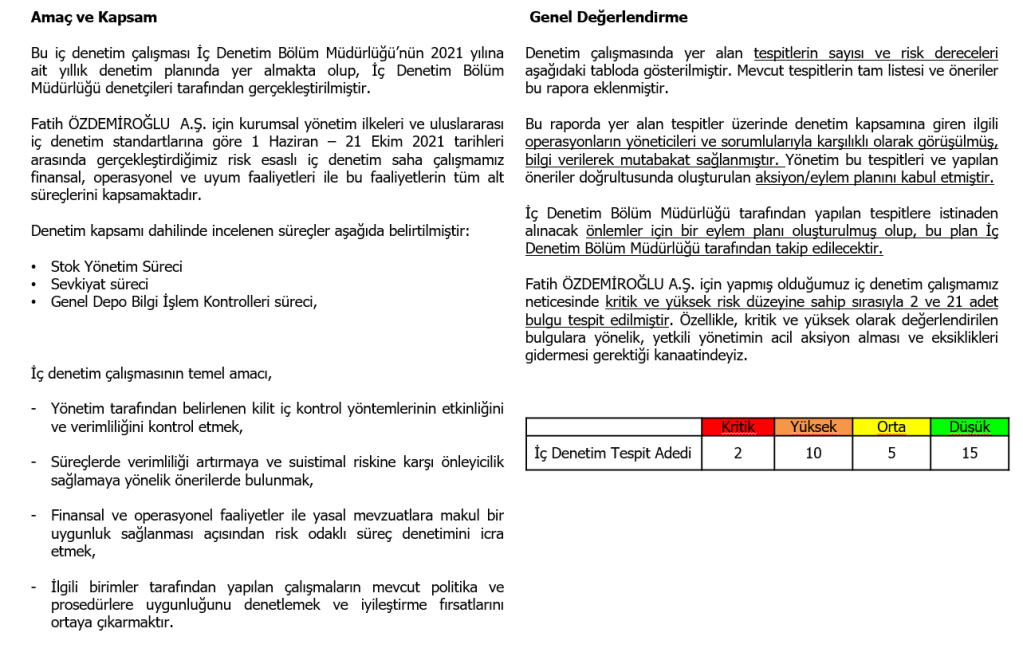

- Raporun bulgu ve önerilerinin detaylı anlatımına başlamadan önceki sayfalarda, bulgu ve öneri adeti, risk dereceleri ve bu kapsama giren süreç/bölüme ait kısa bir anlatımı (Örneğin: Depo Yönetimi konusunda 3 adet yüksek dereceli bulgu ve öneri, 1 adet düşük dereceli bulgu ve öneri bulunmaktadır gibi kısa bir anlatım) ve/veya genel bir özet tablo ile gösterim,

- Yönetici özeti/rapor özeti kısmı,

- Bulgu, öneri ve birim cevapları ile aksiyon alınacağı belirtilen tarih ile denetim görüşünün yer aldığı tablo ya da anlatımın bulunduğu kısım,

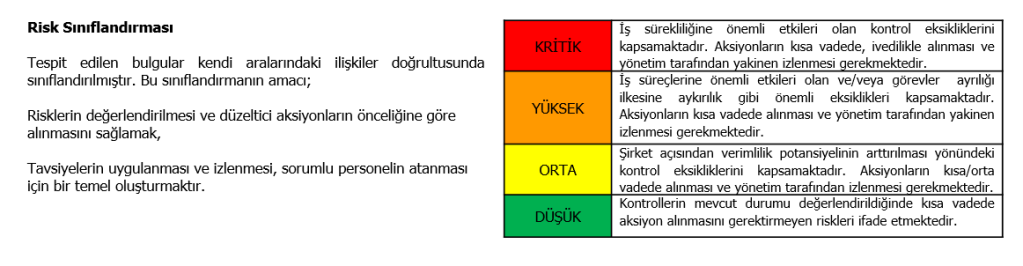

- Rapor içerisindeki tespitler için risk derecelendirmeleri yapılırken farkındalık oluşturması açısından renklendirilme yapılması,

- Yukarıda yer alan bulgu ve önerilerinin ilgili konunun risk derecelerine göre sıralandırılması,

- Risk derecelendirmelerinin anlamları, rapor içerisinde kullanılan özel ifadelerin anlamları, vb. için farklı birimlerin ve ilgili çalışanların da anlayabileceği tanımların bulunduğu bir bölüm,

- Rapor eklerinin bulunduğu ayrı bir kısım veya eklerin bulunduğu yerin bilgisi,

gibi konulara dikkate alınarak format oluşturulur. Oluşturulan formatlar için denetim biriminin bağlı bulunduğu yönetimden onay alınır.

Bulgu ve önerilere yer verilen ve raporun asıl önem arz eden konularının olduğu tablonun sade olması ve farklı birimler tarafından da anlaşılabilir olması önemlidir. Denetim personelleri uygulamış olduğu standartlar kurumun birçok birimi için anlam ifade etmeyeceği raporlama kısmında sadelik ve hedefe ulaşmak önemlidir.

Birçok denetim yöneticisi raporların okunmayan kısımlarında mesleki standartlara ve kendilerinin belirlediği ek kısımlara da yer vererek rapor okuyucuları ve aksiyon uygulayıcı birimler için daha fazla zorluk çıkarttığının farkında olmamaktadır. Raporun daha etkili olması için format belirlemek için kurumun ihtiyaçları ve yapısına göre planlama yapmak gerekmektedir. Gerekli durumlarda ise eski formatları değiştirerek daha hızlı aksiyon alınmasının sağlanmasına olanak veren, rapor okuyucuyu yormayan formatlara geçmek birim ve çalışılan kurum için yapılacak en iyi uygulama olabilir. Üretken ve daha katma değeri yüksek işler üretmek isteyen denetim birimleri kendi rapor formatlarını değiştirmeli, çalışma şekillerini yeniden gözden geçirmelidir.

Raporun Dağıtımı

Hazırlanan raporun dağıtımının kontrol altında tutulması önemlidir. İç denetim raporlarının hangi kişilere ve nasıl teslim edileceği belirlenirken hukuki ve gizli bilgilerin iletilmesi hususları da göz önünde bulundurulmalıdır. Denetim raporunun dağıtımı konusunda gerekli durumlarda hukuk ve varsa mevzuatlara uyum birimlerinden de destek alınmalıdır. İç denetim standartlarında bu konu ” denetim sonuçlarına gereken dikkat ve önemin verilmesini sağlayacak olan taraflara gönderilmesi” temeline dayanmaktadır. Dağıtım listeleri belirlenirken denetim birimi bağlı olduğu kurul/komite/yönetici ile de ortak bir karar alması rapor dağıtımı konusunun kurum içerisinde daha sağlıklı yürütülmesini sağlayacaktır.

İç Denetim Raporlamasına ilişkin standartlar

Uygulamaya İlişkin Hususlar Standart 2060, raporlama sıklığı ve raporun içeriği konusunda ilgili taraflara bir esneklik tanımasına rağmen, aslında bu unsurların hem üst yönetimin ve/veya yönetim kurulunun bu bildirimlere dayanarak almaları gereken tedbirlerin aciliyetine hem de verilen bilgilerin önem düzeyine bağlı olacağını da açıkça vurgulamaktadır. Ek olarak, bazı standartların raporlama sıklığı konusunda belirli şartları da vardır. Örneğin, en azından yılda bir kere bildirilmesi gereken konular arasında, iç denetim faaliyetinin kurumsal bağımsızlığı (Standart 1110) ve iç denetim faaliyetinin performansının devamlı izleme çalışmalarının sonuçları da (Standart 1320) bulunmaktadır.

İç Denetim Yönetmeliğinde Raporlama Konusuna Yer Verilmesi

Hazırlanan iç denetim raporlamalarının hangi birime yapılacağı konusu ve buna bağlı olarak iç denetimin yetki ve sorumlulukları, iç denetim yönetmeliğinde belirtilmelidir. İç denetim yönetmeliği ile ilgili bilgi sahibi olabilmek için aşağıda yer alan yazıyı ve örnek olarak hazırladığım yönetmeliği inceleyebilirsiniz: