İç denetim süreçlerinde örneklem seçimi, çoğu zaman teknik bir detay gibi görülse de aslında denetimin hem “zırhı” hem de “yumuşak karnıdır”. 15 yılı aşkın denetim tecrübemde şunu gördüm: Bir bulgu ne kadar büyük olursa olsun, eğer örneklem seçiminiz sağlam bir metodolojiye dayanmıyorsa, o bulgu birimlerin gözünde sadece bir “tesadüf” veya daha kötüsü “niyet okuma” olarak kalıyor.

Denetlenen Birimlerle Neden Karşı Karşıya Geliyoruz?

Sahada en sık duyduğumuz o klasik itirazları hatırlayalım:

- “Neden özellikle bu işlemi seçtiniz? Cımbızla çekmiş gibisiniz.”

- “Bu sadece tek bir hata, genel süreci yansıtmıyor.”

- “Siz sadece benim hatalarımı arıyorsunuz, o yüzden bunu buldunuz.”

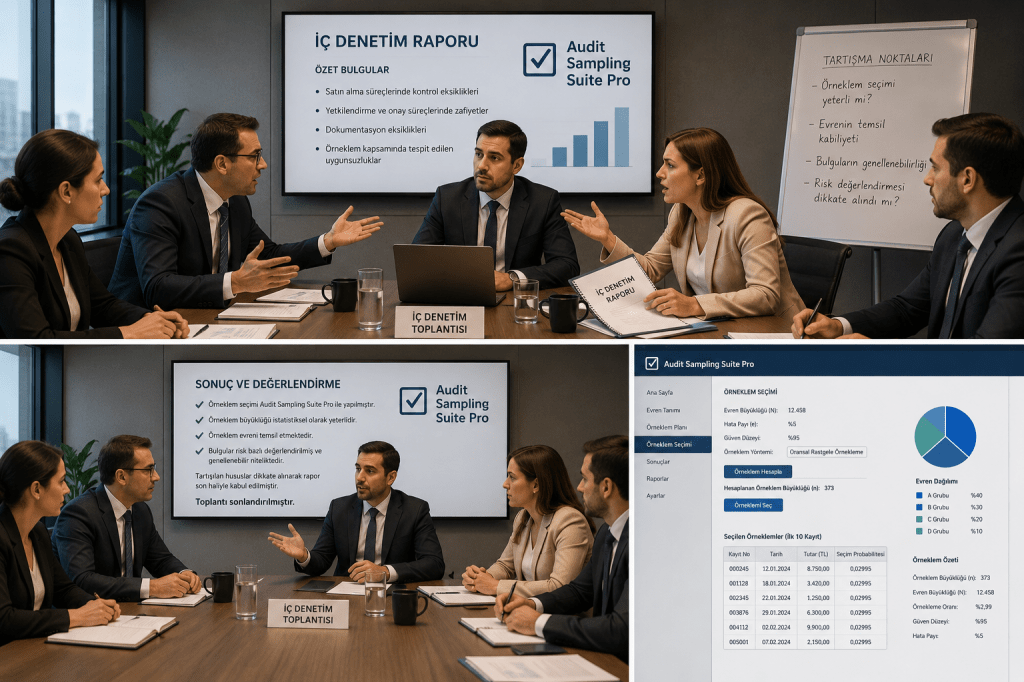

Bu itirazlar aslında denetçinin şahsına değil, seçim yönteminedir. Eğer örneklemi manuel, göz kararı veya sadece “şüpheli görünenler” üzerinden yaparsak, bu itirazlara karşı verecek teknik bir cevabımız kalmaz. Denetim, bir veri disiplini olmaktan çıkıp bir tartışma platformuna dönüşür.

Sistematik Olmayan Seçimin Yarattığı “Güven Erozyonu”

Manuel seçimlerde denetçi ister istemez kolay erişilen veya dikkat çeken kayıtlara yönelir. Bu da şu iki ana riski doğurur:

- Subjektiflik: Denetçiden denetçiye değişen sonuçlar, denetim birimine olan güveni sarsar.

- Savunulamaz Bulgular: Rastgelelik ve katmanlı analiz içermeyen bir örneklemle yönetim katına çıkıldığında, bulgunun arkasında durmak imkansızlaşır.

Reel Sektörden “Acı” Tecrübeler

“Bu sadece bir istisna” veya “Verinin tamamı bu değil” itirazlarını daha masaya oturmadan çürütmek için, örneklemin sizin adınıza matematiksel bir kesinlikle yapılması gerekir. İşte sahadan bazı gerçekler:

- Üretim ve Hammadde Fireleri: Manuel seçimle genellikle en yüksek tutarlı 10-15 çıkışı incelersiniz. Birim size bunların “proses gereği” olduğunu kanıtladığında eliniz boş dönersiniz. Oysa sistematik bir örneklem yapmadığınızda, aslında üretim standardının dışındaki o binlerce “küçük sızıntıyı” ve bunların devasa toplam etkisini kaçırırsınız.

- Pazarlama ve Temsil Harcamaları: Birkaç faturadaki uygunsuzluğu paylaştığınızda, hemen “Binlerce fatura içinden sadece bunları mı buldunuz?” derler. Elinizde risk odaklı bir örneklem raporu yoksa, bunun bir “hata arama” değil, veriye dayalı bir analiz olduğunu anlatmak deveye hendek atlatmaktan zordur.

- Lojistik ve Nakliye: Seçim süreciniz şeffaf ve izlenebilir değilse, birim sizin seçim kriterlerinizi sorgulayarak denetimi kilitleyebilir. Tarafsız bir sistemle seçilen örneklem, “Neden sadece bizim bölgeyi seçtiniz?” itirazlarını daha en baştan profesyonelce susturur.

- İnsan Kaynakları ve Fazla Mesai: Tek bir aya odaklanmak, “O ay sistem güncellemesi vardı” bahanesine takılabilir. Katmanlı örneklem seçim yöntemiyle farklı ayları ve departmanları kapsadığınızda, hatanın sistemsel mi yoksa kronik mi olduğu netleşir, itiraz alanı daralır.

- Otomotiv ve Filo Yönetimi: On binlerce kiralama, servis, otoyol geçişi faturası arasından metodolojisiz seçim yapmak, operasyon biriminin “Veri setinin tamamını görmeden konuşuyorsunuz” eleştirisine davetiye çıkarır. Sistematik bir yapınız yoksa, somut hatalar bile “istatistiksel olarak önemsiz” damgası yiyebilir.

- Perakende ve Stok Yönetimi: Risk odaklı örneklem yapılmadığında sistematik sorunlar maskelenir. Belirli bir depodaki sürekli tekrar eden küçük kayıpları “istisnai durum” zannedip geçebilirsiniz. Doğru katmanlara ayırmadığınız bir veri setinde, aslında büyük bir zafiyetin parçası olan o “küçük” kaybı yakalayamazsınız.

Denetçinin En Büyük Düşmanı: “Yalnızlık”

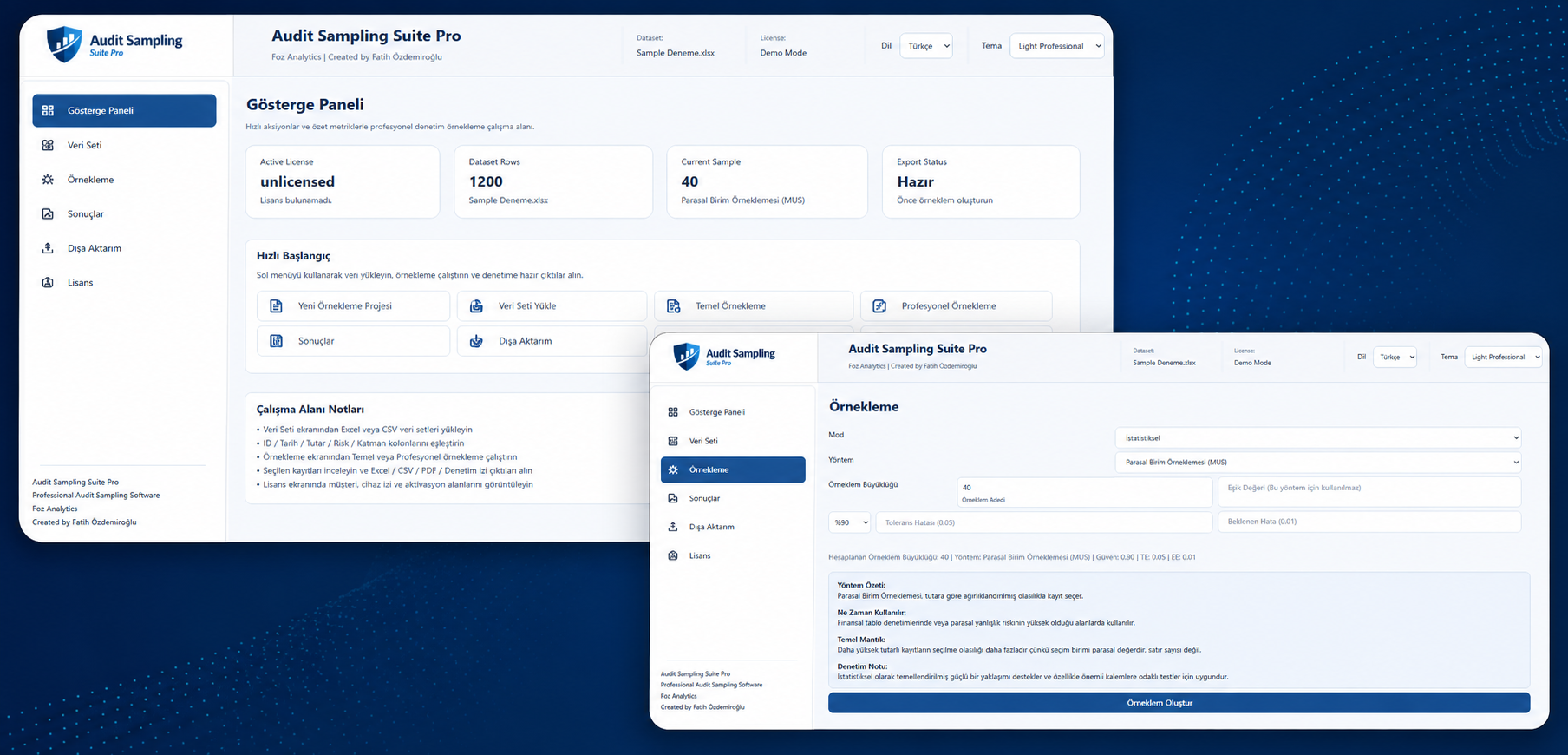

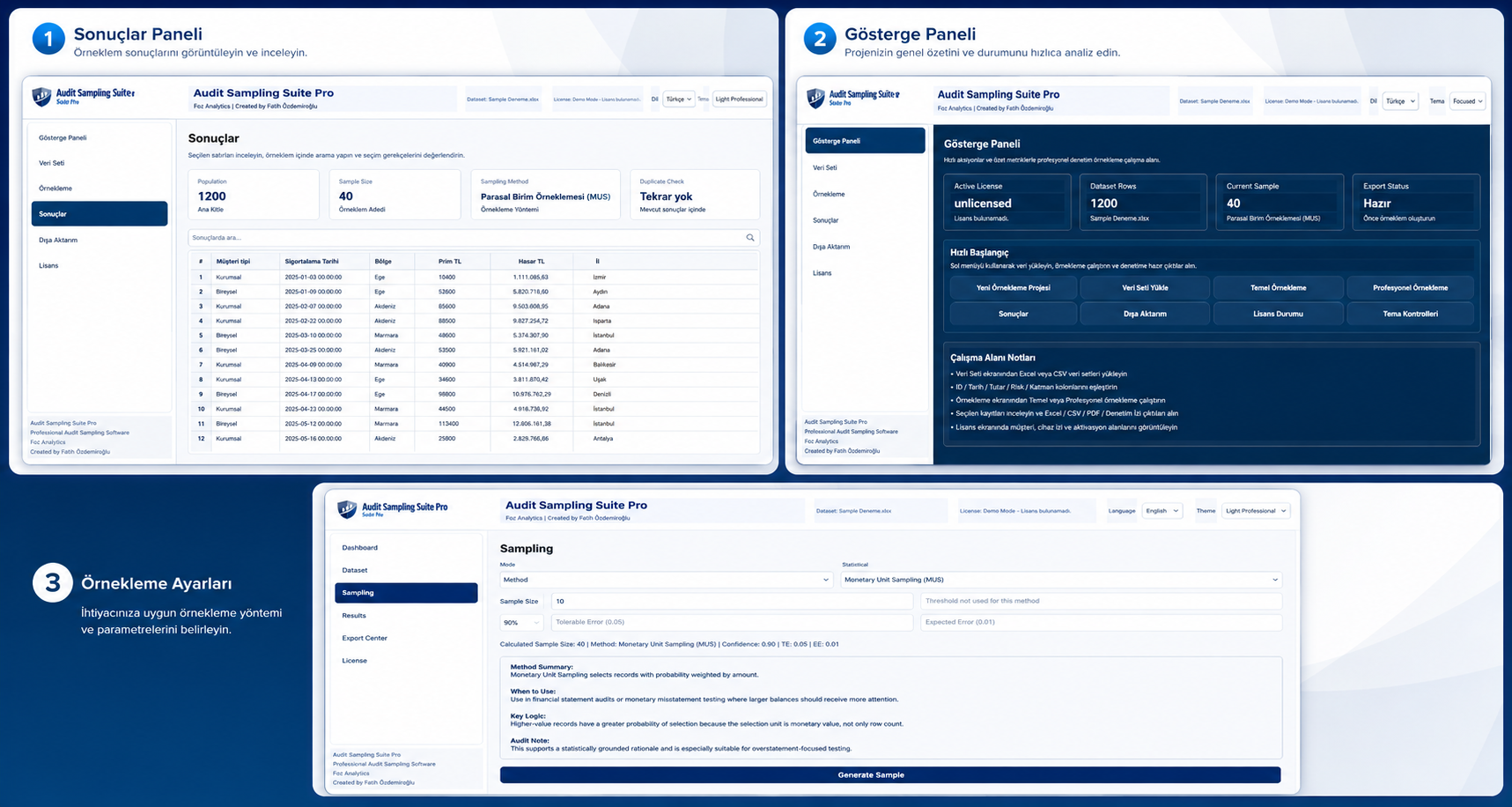

Yukarıdaki yaşanmışlıklarda denetçinin en büyük düşmanı yalnızlığıdır. Karşınızda veriyi savunan koca bir operasyon ekibi varken, sizin sadece “denetçi sezgileriniz” vardır. Audit Sampling Suite Pro işte bu noktada devreye giriyor. Seçimi sizin adınıza, matematiksel standartlarla yaparak üzerinizdeki “ispat yükünü” hafifletiyor. Siz bulguya odaklanırken, metodolojinizi programın güvencesine bırakıyorsunuz.

Geliştirdiğim Audit Sampling Suite Pro, bu ihtiyacın bir sonucu olarak doğdu ve denetim sürecine şu temel değerleri katıyor:

- İtirazları Keser: “Neden bunu seçtiniz?” sorusuna, “Yazılım, belirlediğimiz risk parametreleri ve istatistiksel kurallara göre seçti” diyerek kişisel tartışmanın dışına çıkarsınız.

- Saniyeler İçinde Analiz: Excelde saatlerce uğraşacağınız katmanlı (stratified) örneklemi saniyeler içinde hazırlar.

- Tam Şeffaflık: Seçim sürecinin her adımını raporlayarak denetimin izlenebilirliğini kanıtlar.

Sonuç: Denetimin Gücü Metodolojisindedir

Günümüzün devasa veri hacminde artık “göz kararı” örneklem dönemi kapandı. İç denetimin kurum içinde değer yaratması ve saygınlığını koruması için; veriye dayalı, savunulabilir ve standart bir yapıya geçmesi şart.

Unutmayın; iyi bir örneklem metodu, sadece hataları bulmanızı sağlamaz; aynı zamanda o hataları düzeltecek olan birimleri ikna etmenizi sağlar.